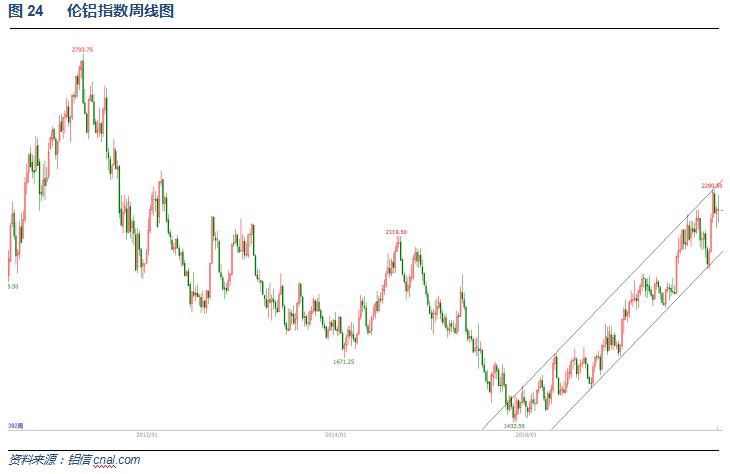

连续下跌超过3000元过后,下游采购意愿恢复,加之前轮下跌恐慌情绪过度释放,国内外铝价在12月迎来企稳回升。受欧美经济复苏强劲和美元走低带动,伦铝大面积上涨。而受国内庞大期现货库存压制,沪铝和国内现货铝价涨幅比较小,表现明显偏弱。

连续违规产能关停、环保限产累积效应逐步显现,中国电解铝产量连续下滑,降速超过10%。但随着广西等地新产能投产,后续产量有望恢复增长。

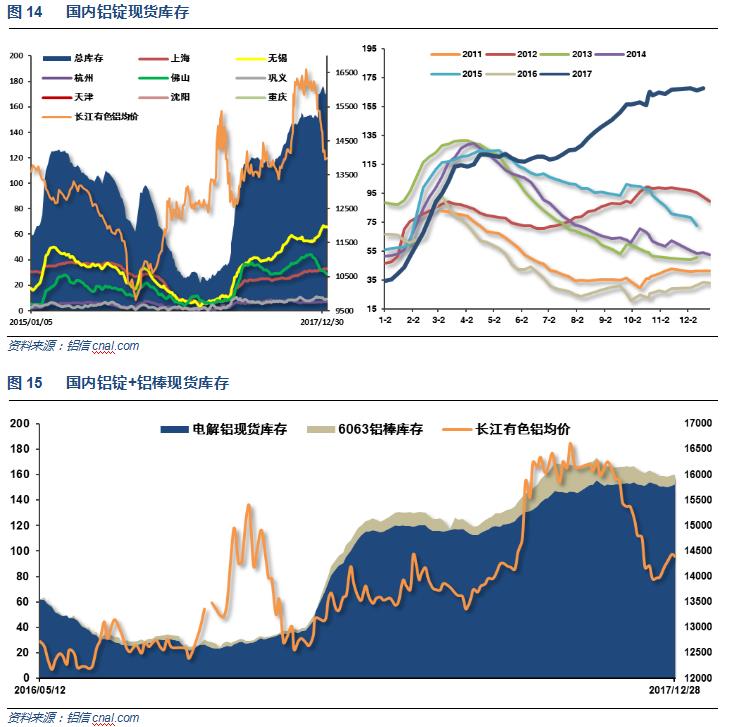

国内现货铝锭库存持续高企,维持170万吨左右,铝棒库存近期迅速下降至9万吨左右,整体铝锭显性仓库存储上的压力不减,但市场关注铝棒库存有限,库存拐点并未出现。

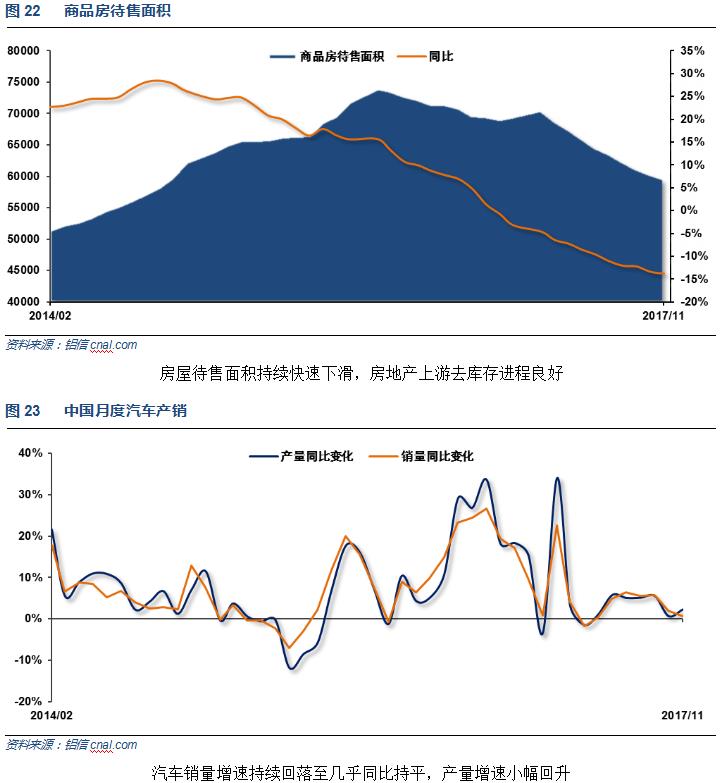

受限购、环保关停因素影响,房地产销售面积增速持续下滑,淡季效应消费偏差。但开工增速整体保持稳定。

1、美国11月ISM非制造业指数 57.4,脱离2005年以来最快扩张速度,预期 59,前值 60.1。

美国11月失业率 4.1%,为近十七年低位,预期 4.1%,前值 4.1%。

美国11月新屋开工 129.7万,创2016年10月来新高,预期 125万,前值由 129万修正为 125.6万。美国11月新屋开工环比 3.3%,预期 -3.1%,前值由 13.7%修正为 8.4%。美国11月独栋房屋新屋开工数创十年新高,增长5.3%至93万户。

美国11月成屋销售总数年化 581万户,创将近11年新高,预期 553万户,前值 548万户修正为 550万户。美国11月成屋销售总数年化环比 5.6%,预期 0.9%,前值 2%修正为 2.4%。

美国三季度实际GDP年化季环比终值 3.2%,仍为2015年一季度来最高增速,预期 3.3%,修正值 3.3%,初值 3.0%;二季度终值 3.1%。美国三季度个人消费支出(PCE)年化季环比终值 2.2%,预期 2.3%,修正值 2.3%,初值 2.4%;二季度终值 3.3%。美国三季度GDP平减指数终值 2.1%,预期 2.1%,修正值 2.1%,初值 2.2%;二季度终值 1.0%。

美国三季度核心个人消费支出(PCE)物价指数年化季环比终值 1.3%,预期 1.4%,修正值 1.4%,初值 1.3%;二季度终值 0.9%。

美国11月新屋销售 73.3万户,创07年7月以来新高,预期 65.5万户,前值 68.5万户修正为 62.4万户。

美国11月耐用品订单环比初值 1.3%,预期 2%;10月终值 -0.8%修正为 -0.4%。美国11月扣除运输类耐用品订单环比初值 -0.1%,预期 0.5%;10月终值 0.9%修正为 1.3%。美国11月扣除飞机非国防资本耐用品订单环比初值 -0.1%,预期 0.5%;10月终值 0.3%修正为 0.8%。

美国总统特朗普在白宫签署1.5万亿美元税改法案,此乃美国最近逾30年来规模最大减税行动。特朗普还签署了政府短期融资法案,联邦政府到2018年1月19日都将获得持续性融资。

美联储上调联邦基金利率目标区间25个基点,至1.25%-1.50%,符合市场预期。

美联储决议声明:撤回11月份对于核心通胀温和的直率表述。重申前景近期所面临的风险“大致平衡”。重申通胀中期之内将稳定在2%附近。经济稳步的增长温和,劳动力市场仍然“强劲”。经济活动稳定地上升,开支温和扩张,投资回暖。美联储官员Evans和Kashkari对12月份FOMC货币政策决议声明持异议,他们倾向于维持利率不变。

美联储:中值预测显示,2018年底联邦基金利率料为2.125%(9月份预计为2.125%)。2019年底联邦基金利率料为2.688%(前次料为2.688%)。2020年底联邦基金利率料为3.063%(前次料为2.875%)。更长周期的联邦基金利率料为2.750%(前次料为2.750%)。

美联储预计:2017年实际GDP料增长2.5%(9月份预计会增长2.4%),2018年料增长2.5%(前次料增长2.1%),2019年料增长2.1%(前次料增长2.0%),2020年料增长2.0%(前次料增长1.8%),更长周期料增长1.8%(前次料增长1.8%)。2017年失业率料为4.1%(9月份预计为4.3%),2018年料为3.9%(前次料为4.1%),2019年料为3.9%(前次料为4.1%),2020年料为4.0%(前次料为4.2%),更长周期料为4.6%(前次料为4.6%)。预计2017年PCE通胀率为1.7%(9月份预计为1.6%),2018年料为1.9%(前次料为1.9%),2019年料为2.0%(前次料为2.0%),2020年料为2.0%(前次料为2.0%),更长周期料为2.0%(前次料为2.0%)。预计2017年核心PCE率通胀为1.5%(9月份预计为1.5%),2018年料为1.9%(前次料为1.9%),2019年料为2.0%(前次料为2.0%),2020年料为2.0%。

耶伦:经济过热将加大美联储未来迅猛紧缩的必要性。通胀温和,体现出暂时性因素的影响。失业率预期温和地低于对更长周期的失业率预期。美联储仍然预计,FOMC逐步加息是有保障的。税收政策的变革支持美国经济温和走强的前景。无需变更资产负债表的正常化计划。美国经济前景高度不确定,货币政策无需预设。美联储最新预期表明,美国经济将在未来数年以更快的速度温和地增长。FOMC的确担忧通胀太低。美联储在渐进式加息方面有非常强烈的共识。

【欧洲央行维持三大利率不变】欧洲央行维持主要再融资利率在0.0%不变,符合预期。维持隔夜贷款利率在0.25%不变,符合预期。维持隔夜存款利率在-0.40%不变,符合预期。

欧洲央行首度给出2020年经济预测,预计2020年通胀率为1.7%。欧洲央行预计2017年通胀率为 1.5%,9月份时预期为 1.5%。预计2018年通胀率为 1.4%,9月份时预期为 1.2%。预计2019年通胀率为 1.5%,9月份时预期为 1.5%。

【德拉吉发布会要点总结】①欧洲央行上调2017~2019年GDP增速预期;首次预测2020年GDP增速1.7%,低于政策目标;②基础通胀尚未出现令人信服的上升迹象,仍需大量刺激;③未讨论在指引中消除资产购买与通胀之间的关联;④美国、欧元区复苏程度不同,美联储加息不会对欧元区产生不利影响;⑤购债计划不会戛然而止,Knot所谓结束条件已经具备的观点不代表管委会观点。

3、中国11月财新服务业PMI 51.9,为8月以来最高,前值 51.2。中国11月财新综合PMI 51.6,前值 51。

中国11月M2货币供应同比 9.1%,脱离此前触及的历史低位,预期 8.9%,前值 8.8%。中国11月M1货币供应同比 12.7%,预期 12.9%,前值 13%。中国11月M0货币供应同比 5.7%,预期 6.5%,前值 6.3%。

中国11月新增人民币贷款 1.12万亿元人民币,预期0.8万亿元人民币,前值 0.6632万亿元人民币。

中国11月社会融资规模 1.6万亿元人民币,预期 1.25万亿元人民币,前值由 1.04万亿元人民币修正为 1.0387万亿元人民币。

中国11月规模以上工业增加值同比 6.1%,预期 6.1%,前值 6.2%。中国1-11月规模以上工业增加值同比 6.6%,预期 6.6%,前值 6.7%。

中国1-11月城镇固定资产投资同比 7.2%,增速续创1999年以来最低,预期 7.2%,前值 7.3%。

中国11月社会消费品零售总额同比 10.2%,预期 10.3%,前值 10%。中国1-11月社会消费品零售总额同比 10.3%,预期 10.3%,前值 10.3%。

中国11月份发电量同比增长2.4%,10月同比增长5.3%。中国1-11月份发电量同比增长5.7%,1-10月同比增长6%。

【中国前11月房地产开发投资同比名义增长7.5%,续创年内新低】1-11月份,全国房地产开发投资100387亿元,同比名义增长7.5%,增速比1-10月份回落0.3个百分点。1-11月份,商品房销售面积146568万平方米,增长7.9%,增速回落0.3个百分点。1-11月份,商品房销售额115481亿元,增长12.7%,增速提高0.1个百分点。1-11月份,房屋新开工面积161679万平方米,增长6.9%,增速提高1.3个百分点。11月末,商品房待售面积59606万平方米,比10月末减少653万平方米。

中央经济工作会议:积极的财政政策取向不变,调整优化财政支出结构,确保对重点领域和项目的支持力度,压缩一般性支出,切实加强地方政府债务管理。【中央经济工作会议:稳健的货币政策要保持中性,管住货币供给总闸门】要保持货币信贷和社会融资规模合理增长,保持人民币汇率在合理均衡水平上的基本稳定,守住不发生系统性金融风险的底线。

【新华社给中央经济工作会议划重点:明年经济有六大看点】看点一:“稳中求进”仍是“主基调” 还需“长时间坚持”;看点二:高水平质量的发展是根本发展要求;看点三:加快住房制度改革和长效机制建设。“房地产长效机制”已经由理论层面进入到了实践层面。看点四:乡村振兴战略将成农村工作重点;看点五:推动形成全面开放新格局;看点六:推动国有资本做强做优做大。

【新华社解码中央经济工作会议公报:从“三去一降一补”到“三大攻坚战”】去年年末,对2017年经济工作的首要要求是“要深入推动三去一降一补,推动五大任务有实质性进展”。而在今年末,对2018年工作的要求则是“今后3年要重点抓好决胜全面建设小康社会的防范化解重大风险、精准脱贫、污染防治三大攻坚战”。

4、据亚洲金属数据中心显示,2017年11月份中国生产约563万吨氧化铝,环比下滑2.2%,同比增长4.3%。今年1-11月份中国氧化铝总产量约6,110万吨,同比增长13.2%。中国氧化铝产量经过两个月的上涨后,11月份中国氧化铝产量下滑。为了执行冬季环保政策,河南大部分氧化铝生产商减产10%,山东、山西小部分氧化铝生产商也相应减产。多个方面数据显示,11月份山东、山西氧化铝产量分别约为188万吨和161万吨,环比分别下降2.1%和2.3%。11月份河南氧化铝产量约为83万吨,环比下降约10.6%。11月份共有9家氧化铝生产商减产。

11月份中国国产铝土矿消费量约815万吨,环比下滑2.51%。1-11月份国产铝土矿消费总计8890万吨,同比增加11.2%。11月份,河南多数氧化铝厂减产10%左右,山西部分氧化铝厂也因冬季环保政策而少量减产。因此,11月份国产铝土矿消费量小幅回落。当月山西地区国产铝土矿消费量环比下滑2.3%,降至380万吨左右;河南地区消费量环比下滑10.5%降至190万吨左右。广西和贵州消费量分别环比上升2.6%和6.5%增至80万吨和33万吨左右。11月底,由于需求减弱及供应量增加,氧化铝铝土矿库存量增多。10月底,氧化铝铝土矿库存平均可维持三周左右,11月底上升至六周左右,约1200万吨。

12月17日,中国有色金属工业协会(下称有色协会)副秘书长杨云博在大宗商品市场高峰论坛期间透露,针对违法违规电解铝产能的整顿启动以来,已有529万吨建成产能停产,另有505万吨在建产能停建,总计涉及违法违规电解铝产能1034万吨。

11月原铝(电解铝)产量为235万吨,同比下降16.8%。1-11月累计产量为2953.6万吨,同比增长1.7%。11月氧化铝产量为486.2万吨,同比下降22.1%。1-11月累计产量为6513.9万吨,同比增长10.5%。11月铝合金产量为72万吨,同比增长10.1%。1-11月累计产量为741万吨,同比增长14.6%。11月铝材产量为529.3万吨,同比增长9.0%。1-11月累计产量为5538.3万吨,同比增长8.3%。

南储:12月之后广东地区铝锭库存加速下滑至当前34万吨附近,自11月中旬的年内最高峰值44.2万吨下降超10万吨,相比全国其他消费地的去库存迟缓表现而言着实亮眼。主要由以下问题导致:自11月下旬开始,广东铝锭到货量由之前每周5万吨附近大幅度减少至不足3万吨,究其原因,一方面铁路运费上调后由于运距更远,西北铝锭发运至广东地区相较于华东地区成本提升更明显,而今年以来广东华东两地价差持续保持低位-截至目前两地价差均值仅为53元左右,因此铝厂选择发往华东地区比例有所增加,加之新疆地区前期发运出现小幅积压,到货亦有所延迟。另一方面,自上月开始,华北地区环保限产频繁,加之天然气供应紧张,铝压延企业加工成本大面积上涨,河南地区部分铝板带箔订单开始转移至广西贵州等上游原材料供应地,导致当地铝需求量上升,外发广东减少。

11月全球不计中国的原铝日均产量从10月的70,900吨增至71,100吨。11月全球不计中国的铝产量为213.2万吨,低于前月的219.7万吨。11月中国的原铝日均产量下滑至78,300吨,10月为82,100吨。IAI称,11月中国原铝总产量为235万吨,10月为254.6万吨。

连续下跌超过3000元过后,下游采购意愿恢复,加之前轮下跌恐慌情绪过度释放,国内外铝价在12月迎来企稳回升。受欧美经济复苏强劲和美元走低带动,伦铝大面积上涨。而受国内庞大期现货库存压制,沪铝和国内现货铝价涨幅比较小,表现明显偏弱。

铝信研究员认为,行情图表来看,伦铝中期涨势延续,短线保持冲高震荡走势。沪铝长期涨势不变,中期调整继续,短线连续反弹过后滞涨回落,维持区间波动。

铝信研究员观点:宏观面欧美经济数据继续保持强劲态势,外需复苏预期持续,加之美元保持阴跌走势,利好外盘金属价格。国内受环保关停、房地产调控、去杠杆、资金流动性紧张等因素压制,需求预期较差。行业基本面来看,下游备货需求集中释放过后,随着逐步接近春节假期,采购料逐步陷入停滞,关注去库存情况。期货盘面来看,近期反弹过后15000附近出现滞涨压力,此处料有反复。1月铝价料整体维持震荡偏弱走势,仅供参考。

住房城乡建设部办公厅关于国家标准《赤泥堆场技术标准(征求意见稿)》公开征求意见的通知

“第三届中国有色金属工业境外资源开发风险防范与控制高峰论坛暨中国有色金属工业境外资源开发战略功勋企业和人物”等公益评选活动启动

湘投轻材拟投资4382.28万新建1条年产20万件乘用车铝陶制动盘的生产线

[ 微信扫一扫 ]

[ 手机网站 ]