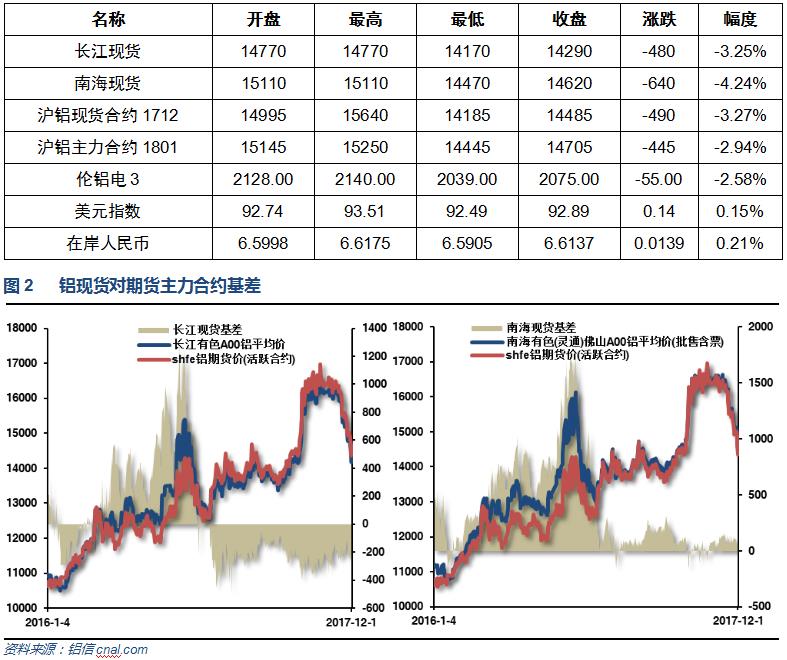

本周前半段现货价格持续下跌逼近14000,周四市场传闻山东因环保问题再次要求魏桥关停合规电解铝产能,价格有所回升。消费相对低迷,中下游接货意愿不高。

本周期现货价格探低回升,期货反弹更为迅猛。长江贴水小幅扩大至250左右,南海升水维持100左右。

1、美国10月新屋销售 68.5万户,创十年新高,预期 62.5万户,前值 66.7万户修正为 64.5万户。美国10月新屋销售环比 6.2%,预期 -6.3%,前值 18.9%修正为 14.2%。

美联储鲍威尔在国会举行听证会确认其美联储主席提名资格前发布声明,称美联储预计将“在某些特定的程度上进一步加息”。誓言“坚定不移地回应”任何新的经济威胁,需要在制定政策时保持“灵活性”。我将“在自己能力范围内”竭尽所能,以捍卫美联储物价稳定和充分就业的双重职责。

美国三季度实际GDP年化季环比修正值 3.3%,为三年新高,预期 3.2%,初值 3%。美国三季度个人消费支出(PCE)年化季环比修正值 2.3%,预期 2.5%,初值 2.4%。美国三季度核心个人消费支出(PCE)物价指数年化季环比修正值 1.4%,预期 1.3%,初值 1.3%。美国三季度GDP平减指数修正值 2.1%,预期 2.2%,初值 2.2%。

【耶伦国会听证会要点总结】① 耶伦称美国经济提高速度回暖,暂时性因素造成通胀偏低。这强化了美联储计划在12月份加息的预期。② 美国劳动力市场紧俏,企业存在招聘困难。③ 美联储预计通胀将在未来1-2年会升至2%,就业松弛、油价偏低和美元走强造成截止2017年的物价涨幅偏低。④ 造成多德-弗兰克法案监管改革倒退将是危险之举,银行系统更加安全。⑤ 美联储希望提高经济提高速度,如果增长来自生产力提高和更强的劳动力增速,并不希望引起经济提高速度放缓。⑥ 税改能成为改善投资的动机,但税改与经济之间的关联存在大量不确定性。

美联储褐皮书:美国经济在10月至11月中期以小幅到适度的步伐增长。自上一份褐皮书报告发布以来,物价压力已得到强化。大范围报告称,在就业人口增长之际,美国劳动力市场紧俏。大部分地区的薪资增速温和。零售开支大体上持平,假日销售前景乐观。美国经济前景略微改善。售价和非劳动力输入成本上升。大多数地区称制造业增速温和。贷款需求“保持稳定或温和地走强”。部分受访对象对税改表示担忧或不确定。

美国11月25日当周首次申请失业救济人数 23.8万,预期 24万,前值 23.9万修正为 24万。美国11月18日当周续请失业救济人数 195.7万,预期 189万,前值 190.4万修正为 191.5万。

4、本周现货市场表现乏善可陈。周初伴随铝价暴跌,持货商积极出货,而下游采购商则鉴于价格下降过快,持观望态度,市场成交较为冷清,其后随价格逐步企稳,下游采购需求略有好转,铝出库明显好转,不过临近年底,考虑到春节前后现货需求将进一步转弱,因而持货商近期出货心态较为积极。随着河南山西取暖季执行限产政策,市场供应量有望小幅下降,加上新疆运输不畅,到货量也将有所减少,或将略微缓解贸易商急切抛货带来的现货承压。

库存方面,截止本周四,国内社会总库存量为174.6万吨,周比减少0.1万吨。其中广东地区铝锭社会库存量为43.4万吨,周比减少0.7万吨;华东地区铝锭社会库存量为110.6万吨(其中上海库存34.8万吨,无锡库存65.8万吨,杭州库存10万吨),周比减少0.2万吨(其中上海减少0.4万吨,无锡减少0.1万吨,杭州增加0.3万吨);巩义库存12.2万吨,周比增加0.8万吨;天津库存5.4万吨,周比持平;重庆库存3万吨,周比持平。本周广东铝锭到货量大幅度减少,周内到货为3.22万吨,降幅超过30%,新疆地区因为铁路运输的问题,积压的货物暂时无法顺利出疆,同时采暖季的持续深入也抑制了上游的产能,铝锭的供应量稍有削减;而本周广东铝锭的出库量达到了4.94万吨,创下了6月份以来的最高值,下游认可当前价格开始备货补库,大的持货商也积极出货,库存有望进入下行通道。

广东铝棒库存维持下降的趋势,降幅再度扩大。截止至本周五,广东铝棒库存为9.23万吨,周比减少0.94万吨。本周现货铝价继续走弱,铝棒加工费重心略微上行,其中广东90mm铝棒加工费由420-520元/吨上涨至460-560元/吨,120mm铝棒加工费由380-480元/吨上涨至410-510元/吨,178mm铝棒加工费由330-430元/吨下跌至270-370元/吨。周内铝棒成交好转,加工费先扬后抑,下游提前备货,市场相对活跃。本周广东铝棒出库2.99万吨,周比增加0.23万吨。周内需求好转,下游认可当前铝价,提前备货补库,周中成交活跃,贸易商接货积极性高涨;周内广东铝棒到货2.1万吨,周比稍有下滑,但供应仍旧充裕,而近期市场对铝棒不相同的型号之间的供需差异明显,其中90棒供应不足,而178棒需求寥寥,相同品牌下两者的成交价格最大能够达到近百元,短期内这一情况将会持续。总体而言,随着广东铝棒库存降至10万吨以下,整体的加工费将继续上涨。

海关总署上周五公布的多个方面数据显示,中国10月铝土矿进口量同比增加4.53%,至445.7万吨。其中自澳大利亚进口的铝土矿同比下滑9.12%,至186万吨,而来自几内亚的铝土矿则同比大增近四成,至165万吨。

中国海关统计显示,今年10月份中国铝土矿进口量环比大幅度地下跌31.9%,降至446万吨左右。1-10月份进口累计约5560万吨,同比上升32.7%。受采暖季环保限产影响,11月份山东部分氧化铝厂减产10%左右,并提前压缩了铝土矿进口量。另外,由于海运费高企,部分氧化铝厂暂时减少进口量。同时,9月份几内亚雨季也影响了当地铝土矿发货量。10月份,中国铝土矿进口量创今年2月份以来最低水平,当月多数国家铝土矿供应量环比回落。其中,澳大利亚铝土矿供应量环比下滑34.1%降至186万吨左右,几内亚铝土矿供应量环比下滑32.9%,降至165万吨左右。巴西铝土矿供应环比下滑16.5%,降至约31万吨。

美国商务部在周二宣布,将针对进口自中国的普通合金铝片自发开展反倾销与反补贴税的双重调查。去年此类商品的进口价值为6.0360亿美元,可能征收的反倾销税额为56.54%-59.72%。

10月份,全国十种有色金属产量446万吨,同比下降3.3%,去年同期为增长3.2%。其中,电解铝产量下降7.5%,去年同期为增长1.1%;1-10月,全国十种有色金属产量4522万吨,同比增长3.4%,增速同比提高2.2个百分点。其中电解铝产量2723万吨,增长3.7%,去年同期为下降1.1%

沪铝近期维持震荡下跌走势,短线击穿上升通道趋势线和前期重要支撑区域后快速收回,显示一定反弹迹象。

本周前半段现货价格持续下跌逼近14000,周四市场传闻山东因环保问题再次要求魏桥关停合规电解铝产能,价格有所回升。消费相对低迷,中下游接货意愿不高。

行情图表来看,伦铝中期涨势延续,短线震荡盘跌小幅回落。沪铝近期维持震荡下跌走势,短线击穿上升通道趋势线和前期重要支撑区域后快速收回,显示一定反弹迹象。

本周公布的中美欧制造业数据整体向好,欧元区数据尤其亮眼,美国数据稍不如预期。联储高官继续吹风12月加息。国内行业基本面来看,市场传闻四起,信发可能也得到豁免,另有山东再次要求因环保因素限产。下游消费端受环保因素影响频现停工要求。现货库存维持175万吨左右,期货库存超过70万吨,铝棒仓库存储下降至10万吨以下。整体铝锭库存并未出现明确拐点,但铝棒库存数据喜人。期货盘面来看,黑色系持续大涨带队,有色金属周末出现集体走强,短期回落气氛改善。沪铝反弹积极,快速回升冲击15000.下周铝价料先升后降进入震荡,围绕近期低点盘整为主。关注去库存情况和基差变动所反映的下游接货意愿问题。仅供参考。

[ 微信扫一扫 ]

[ 手机网站 ]