6月铝价先抑后扬,前半月受供应压力增大需求淡季影响维持阴跌,月末受清查违规产能自查到期影响铝价小幅回升,整体月度振幅较小。期货市场整体受预期改善影响相对偏强。伦铝受美元大跌支撑探低回升。

1、【美国ISM非制造业扩张速度放缓的程度超预期,物价支付15个月以来首次萎缩】美国5月ISM非制造业指数56.9,预期57.1,前值57.5。

美国4月耐用品订单环比终值-0.8%,预期-0.5%,初值-0.7%;3月终值0.9%。美国4月扣除运输类耐用品订单环比终值-0.5%,初值-0.4%;3月终值持平。美国4月扣除飞机非国防资本耐用品订单环比终值0.1%,预期0.1%,初值0.0%;3月终值0.5%。

美国5月零售销售环比-0.3%,创2016年1月来最大跌幅;预期0.0%,前值0.4%。美国5月零售销售(除汽车)环比-0.3%,预期0.2%,前值0.3%修正为0.4%。美国5月零售销售(除汽车与汽油)环比0.0%,预期0.3%,前值0.3%修正为0.5%。

美国5月新屋开工 109.2万,为八个月新低,预期 122万,前值 117.2万修正为115.6万。美国5月新屋开工环比 -5.5%,预期 4.1%,前值 -2.6%修正为-2.8%。美国新屋开工户数连续第三个月下跌,为2009年1月来首现三月连跌。

美国5月成屋销售总数年化562万户,预期555万户,前值557万户修正为556万户。美国5月成屋销售总数年化环比1.1%,预期-0.4%,前值-2.3%修正为-2.5%。

美国5月新屋销售 61万户,预期 59万户,前值 56.9万户修正为 59.3万户。美国5月新屋销售环比 2.9%,预期 3.7%,前值 -11.4%修正为 -7.9%。

美国5月工业产出环比0.0%,预期0.2%,前值1%修正为1.1%。美国5月制造业产出环比-0.4%,预期0.1%,前值1%修正为1.1%。美国5月设备使用率76.6%,预期76.8%,前值76.7%。

美国5月耐用品订单环比初值-1.1%,预期-0.6%,前值-0.8%修正为-0.9%。美国5月扣除运输类耐用品订单环比初值0.1%,预期0.4%,前值-0.5%。美国5月扣除飞机非国防资本耐用品订单环比初值-0.2%,预期0.3%,前值0.1%修正为0.2%。

美国5月成屋签约销售指数环比-0.8%,预期1%,前值-1.3%修正为-1.7%。美国5月成屋签约销售指数同比0.5%,预期0.5%,前值-5.4%修正为-5.8%。

美国一季度实际GDP年化季环比终值1.4%,预期1.2%,初值1.2%。美国一季度个人消费支出(PCE)年化季环比终值1.1%,为2013年二季度来最低增速;预期0.6%,初值0.6%。美国一季度核心个人消费支出(PCE)物价指数年化季环比终值2.0%,预期2.1%,初值2.1%。美国一季度GDP平减指数终值 1.9%,预期 2.2%,初值 2.2%。

美联储上调联邦基金利率目标区间25个基点,至1%-1.25%,一如市场预期。

美联储决议声明:上调贴现利率25个基点,至1.75%。预计2017年将开始缩表。经济活动温和增长,开支上升。预计通胀率近期将“在某些特定的程度上保持在低于2%的水平”。劳动力市场持续走强,商业投资扩张。重申美联储预计经济将保障FOMC循序渐进地加息。重申通胀率中期之内将保持在大约2%附近。

美联储:缩表的最终上限为美国国债300亿美元,住房抵押贷款支持证券(MBS)为200亿美元。缩表的起步上限为每个月100亿美元。暂时还会把所持证券的到期回笼资金用于再投资,直至利率正常化开始一段时间之后。

美联储主席耶伦:加息体现出美国经济取得进展。一旦时机合适,美联储将正常化资产负债表。预计美联储将从2017年开始缩表,缩表可能会持续数年。缩表限额应当有助于避免利率波动。仍然预计FOMC循序渐进地加息是有保障的。在未来数年,美联储循序渐进地加息可能是适宜的。可能会相对迅速地实施资产负债表计划。美联储处于利率正常化的过程中。尚未决定合适开始缩表。

欧元区一季度GDP季环比终值0.6%,预期0.5%,初值0.5%。欧元区一季度GDP同比终值1.9%,预期1.7%,初值1.7%。

【欧洲央行维持三大利率不变,维持资产购买规模不变,符合预期】欧洲央行维持主要再融资利率0.0%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。维持隔夜存款利率-0.4%不变,符合预期。月度资产购买规模维持600亿欧元不变,符合预期。

【德拉吉发布会要点总结】①将欧元区经济稳步的增长风险评估上调至基本平衡;②因油价较低,下调2017年至2019年通胀预期,需要对通胀保持耐心;③上调2017年至2019年GDP增长预期;④没有讨论QE缩减(Tapering);⑤虽然欧洲央行声明中删除了“可能进一步降息的表述”,但必要时仍可降息;⑥资产购买计划运作顺利,有足够灵活性。【欧洲央行下调通胀预期】欧洲央行预计2017年通胀率为1.5%,此前预期1.7%。预计2018年通胀率为1.3%,此前预期1.6%。预计2019年通胀率为1.6%,此前预期1.7%。德拉吉称通胀预期修订主要是受能源价格影响。【欧洲央行上调GDP增速预期0.1个百分点】欧洲央行:预计2017年GDP增速为1.9%,此前预期1.8%。预计2018年GDP增速为1.8%,此前预期1.7%。预计2019年GDP增速为1.7%,此前预期1.6%。

中国5月规模以上工业增加值同比6.5%,预期6.4%,前值6.5%。中国1-5月规模以上工业增加值同比6.7%,预期6.6%,前值6.7%。

中国5月社会消费品零售总额同比10.7%,预期10.7%,前值10.7%。中国1-5月社会消费品零售总额同比10.3%,预期10.3%,前值10.2%。

中国5月发电量同比增长5%至4947亿千瓦时,4月同比增长5.4%。中国1-5月发电量同比增长6.4%至24368亿千瓦时,1-4月同比增长6.6%。

【1-5月全国房地产开发投资同比增速8.8%比1-4月回落0.5%】1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。1-5月份,房屋新开工面积65179万平方米,增长9.5%,增速回落1.6个百分点。1-5月份,商品房销售面积54820万平方米,增长14.3%,增速回落1.4个百分点。1-5月份,商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。5月末,商品房待售面积66018万平方米,比4月末减少1452万平方米。

1-5月份,民间固定资产投资124329亿元,同比名义增长6.8%,增速比1-4月份回落0.1个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61%,与1-4月份持平。

中国5月M2货币供应同比9.6%,同比增速创历史新低;预期10.4%,前值10.5%。中国5月M1货币供应同比17.0%,预期17.6%,前值18.5%。中国5月M0货币供应同比7.3%,预期6.0%,前值6.2%。

中国5月新增人民币贷款1.1万亿元人民币,预期1万亿元,前值1.1万亿元。中国5月社会融资规模增量1.06万亿元人民币,预期1.19万亿元,前值1.39万亿元。

国家能源局:5月份,全社会用电量4968亿千瓦时,同比增长5.1%(4月增长6.0%)。1-5月,全社会用电量累计24263亿千瓦时,同比增长6.4%(1-4月增长6.7%)。

【中国5月外汇占款减少293亿元 降幅连续第六个月收窄】中国央行:5月外汇占款余额减少293.34亿元人民币,至21.55万亿元,连续第19个月下降,但降幅创2015年10月来最低;4月为减少420亿元。

4、5月份中国出口未锻轧铝及铝材46万吨,1-5月累计出口195万吨,2016年同期累计出口189万吨,同比增长3.0%。

2017年4月我国氧化铝产量为640.3万吨,同比增长24.8%;1-4月累计产量2445.9万吨,累计同比增长21.1%。

中国5月原铝(电解铝)产量为283万吨,较上年同期增加4.2%。中国1-5月原铝产量为1,386万吨,同比增长8.8%。

5月全球不计中国的原铝日均产量从4月的70,300吨,降至70,000吨。5月全球不计中国的铝产量为217万吨,高于4月的211万吨。5月中国的铝日均产量从4月的92,200吨降至91,100吨。IAI称,5月中国的铝总产量为282.5万吨,4月为276.6万吨。

2017年1-4月原铝市场供应短缺68.3万吨,而2016年全年短缺109.6万吨。今年1-4月,原铝需求量为2035万吨,较去年同期增加158万吨。1-4月原铝产量同比增加129.5万吨。4月期间的总报告库存下滑20万吨,截至4月末为247.1万吨,相当于15天的需求量,而在2016年末时为276.1万吨。截至4月末,在伦敦、上海、美国和东京四个交易所持有的总库存量为205.9万吨,较2016年12月时总量低26.6万吨。整体上,今年1-4月全球原铝产量同比增加7.1%。中国产量预估为1096.7万吨,占到全球总产量不到56%。中国表观需求较2016年增长11%。1-4月中国原铝净出口量为9.3万吨,2016年全年未加工铝净出口量为25.5万吨。1-4月,来自中国铝半成品制造商的净出口量增至122万吨,去年同期为119万吨。1-4月欧盟28国原铝产量增长1.9%,北美自由贸易协定(NAFTA)产量下滑4.7%。欧盟28国需求量同比增加15万吨。1-4月全球原铝需求量同比增加8.4%。2017年4月,原铝产量为494.18万吨,消费量为511.83万吨。

阿拉丁(ALD)统计多个方面数据显示:截止2017年5月31日,全国电解铝总产能4343.7万吨,运行产能3809.2万吨。1-5月全国累计新投产能193.5万吨,复产产能32.5万吨,减产产能24万吨。预计5月中国原铝产量317万吨。

据百川资讯统计,2017年5月中国电解铝产量318.24万吨,同比增长18.10%,同比增速连续2个月保持18%以上,连续8个月保持在10%以上;5月份月度平均日产量为10.266万吨,环比增长0.5%。2017年1-5月中国电解铝累计产量1507.31万吨,同比增长16.95%。供给侧改革政策的发布不断推高铝价,然而政策实施存在时间差,国内电解铝企业在可观利润的刺激下,开工积极性高涨,是推高电解铝产量的根本原因。作为电解铝主要原材料的氧化铝,其价格在5月份跌至低谷的2300元/吨附近,这已经跌破多数氧化铝企业的成本线月份中央环保督察组进驻山西、山东等地,国内氧化铝行业开启新一轮减产,导致国内氧化铝供给进入短缺状态。据百川资讯统计,2017年5月中国氧化铝产量570.25万吨,进口氧化铝假定为20万吨,以此测算2017年5月中国氧化铝供应缺口为41.95万吨。

卓创测算,截止5月底,电解铝企业算数平均生产所带来的成本13155.416元/吨,较上月上涨717.152元/吨,行业平均盈利784.584元/吨;加权平均生产所带来的成本12208.6元/吨,较上月下跌79.96元/吨。同时5月份涉及利润统计的电解铝运行产能3839.35万吨,亏损产能254.8万吨,亏损产能占比6.64%国内大多数省份企业处于盈利状态。卓创统计,5月产能成本在11000-12000元/吨的产能规模为1538.7万吨,占比为43.91%;12000-13000元/吨的产能规模增加至962.35万吨,占比27.46%;13000-14000元/吨的产能规模为727.5万吨,占比20.76%;而产能成本超过14000元/吨的产能规模为212.8万吨,占比6.07%。截至5月底国内铝冶炼企业建成产能4467.3万吨,运行产能3844.35万吨,产能运行率86.06%,较上月增加0.02个百分点。按省份核算产能运行率回落的为:河北30%,新疆0.61%;核算产能运行率增加的为:四川3.59%,宁夏1.83%,甘肃0.66%,重庆0.86%。5月份国内建成产能变化不大,运行产能折算增加0.9万吨。本月共有3家企业减产,5家企业出现增产复产情况,运行产能继续增加,但是增幅明显缩窄。电解铝行业的利润较为可观,在利润的吸引之下,企业复产的积极性较高。四川眉山启明星正在慢慢地复产中,现运行产能3.5万吨。锦宁铝镁新材料建成产能32万吨现已全部投产;焦作万方集团大槽检修完成,现已全线复产;重庆旗能电铝和甘肃临洮铝业全线达产。曲寨铝业此前运行3万吨产能已经全线停产;东方希望包头稀土铝业大槽检修现运行84万吨;湖北正豪华盛铝电老槽检修现运行3.3万吨。

新疆发改委牵头引发《关于印发自治区清理整顿电解铝行业违法违规项目专项督查方案的通知》,引发铝价应声上涨。

近日,山东省政府以【2016】42号为基础发布了《促进有色金属工业创新发展转型提质增效通知》。通知内容有主要目标、化解过剩产能、促进技术创新和转型升级、政策保障措施等方面,主要涉及铜、铝等行业。具体来看,通知提出,在2020年底前“氧化铝、电解铝、电解铜新增产能得到严控,产能利用率保持在80%以上”,“电解铝与铝材产量之比提高到1:1.4;“严控新增产能,确有必要的电解铝新(改、扩)建项目,必须落实产能等量或减量置换方案,对违规新建新增产能项目坚决清理并严肃问责”。

山东魏桥集团旗下电解铝今日开始实施减产,预计减产量为25万吨,预期10日内减产完成。

有行业的人偷偷表示电解铝违规产能时间表:地方核查,在6月30日前完成;专项抽查在9月15日前完成;督促整改在10月15日前完成。

工信部召集10家电解铝企业和中国有色金属工业协会于6月28日下午14:00-16:30在工信部召开电解铝行业2017年上半年运作情况座谈会,宗旨是为精准把握上半年电解铝行业运行和相关工作进展情况,分析预测行业运行趋势。计划参会单位:中国铝业公司、国家电投集团、神火集团、云铝集团、魏桥集团、信发集团、东方希望集团、新疆天山铝业、锦江集团、其亚集团、中国有色金属工业协会。据了解会议内容的的人偷偷表示,工信部负责这个的人说必须严格推进供给侧改革,不过未给出电解铝具体减产目标。

中国5月铝土矿进口同比增长47.79%,至5,668,535吨。其中,几内亚连续第二个月成为最大的铝土矿来源国。

5、5月份,汽车生产208.68万辆,环比下降2.42%,同比增长0.69%;销售209.60万辆,环比增长0.58%,同比下降0.09%。其中:乘用车生产174.77万辆,环比下降1.97%,同比下降1.76%;销售175.13万辆,环比增长1.69%,同比下降2.64%。商用车生产33.91万辆,环比下降4.64%,同比增长15.55%;销售34.47万辆,环比下降4.70%,同比增长15.23%。

6月铝价延续近期窄幅波动趋势,继续维持在13500-14000区间内。月初受美联储加息影响持续走低一度跌破13500,随后随着加息落地、自查违规产能期限到达、工业品整体反弹等因素带动重新收复13500附近,但受清查产能进度以及现货供应压力较大等因素制约暂未突破14000。

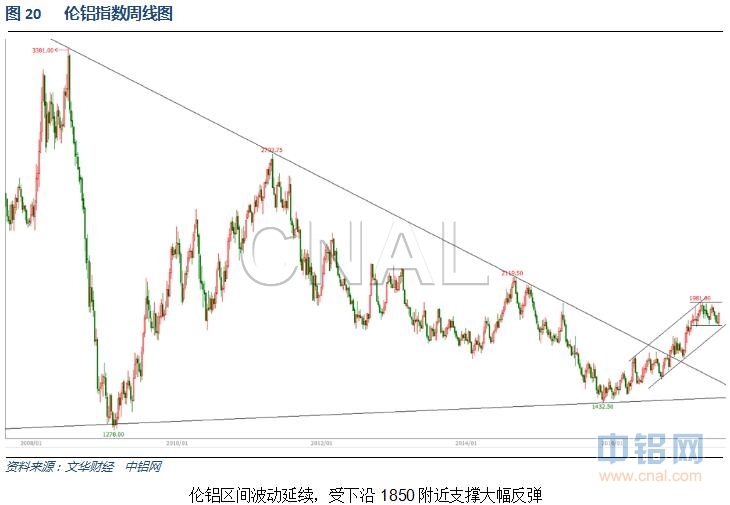

铝信研究员认为,技术面看伦铝区间波动延续,受下沿1850附近支撑大幅反弹。沪铝中期震荡延续,短线支撑强势反弹后继续横盘为主。

铝信研究员观点:宏观面欧美货币政策逐步收紧趋势逐步明朗,美联储不断引导市场消化加息缩表影响。而美元近期受欧元影响不断走弱给了外盘金属比较强烈的支撑,伦铝表现明显偏强。基本面来看,国内供应端压力保持,产量、产能不断攀升,仓库存储下降缓慢,需求端淡季并不乐观。而政策面成为近期支撑铝价屡次没有跌破13500的主要的因素,违规产能清算时间表不断临近,去产能核查工作稳步进行,铝价难有明确下跌空间。盘面来看,13500附近支撑仍然难以撼动,多头以时间换空间度过淡季期的主动权仍然在握。持续关注逐步明晰的产能清查范围和执行力度,将决定下半年铝价走势和价格的范围。持续关注13500附近的支撑情况。7月铝价料继续区间震荡为主,仅供参考。

[ 微信扫一扫 ]

[ 手机网站 ]